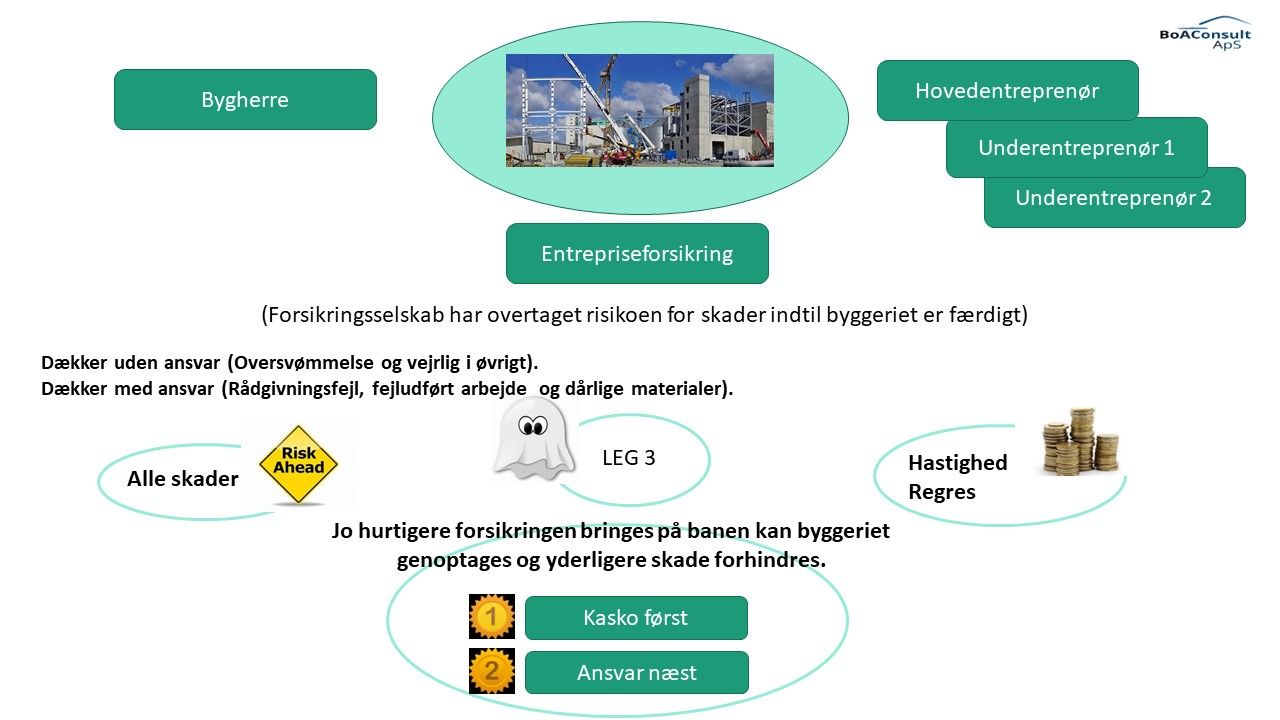

Entrepriseforsikring

Forsikringsfrustrationer, eller manglende læsning af brugsanvisningen?

Udviklingen inden for entrepriseforsikring er gået

meget stærkt de sidste 20 år.

Det har derfor aldrig været vigtigere end nu, at det forsikringsdokument, der danner grundlag for hele økonomien i byggeprojektet ved skader, anvendes korrekt.

Men vigtigst er det at forsikringen faktisk anvendes.

Entreprisekørekort

Alle skader

Entrepriseforsikring er en kaskoforsikring.

I princippet lige som en bilforsikring.

Den dækker buler, og så er det ligegyldigt, om det er dig selv eller andre, der har lavet bulen.

Hidtil har entrepriseforsikringen dog kun dækket sekundær skade, hvis skadeårsagen var:

- Rådgivningsfejl

- Fejludført arbejde

- Dårlige materialer

LEG 3

Med en LEG3 udvidelse dækkes ligeledes primærskaden opstået ved:

- Rådgivningsfejl

- Fejludført arbejde

- Dårlige materialer

Dette bryder med en lang traditon, hvor den gængse opfattelse var, at hvis håndværkeren havde lavet noget sjusk, så var det en ommer.

Hastighed og regres

Forsikringsselskabet skal derfor ind over skaden så hurtigt som muligt.

Dels for at forhindre at skaden breder sig dels for at imødegå samme fejl gentages.

Konflikterne mellem BH, TE og UE eller diverse rådgivere og materiale-leverandører elimineres, og erstattes af forsikringsselskabet ret til at kræve regres eferfølgende.

Kasko først

Formålet med dækningen er straks at kunne komme i gang med en videreførelse af byggeriet således at ekstraomkostninger og tidstab begrænses mest muligt.

Ansvar næst

Det er først når der er fuldt overblik over skaden, at der kan tages beslutning om hvorledes, hvornår og hvordan skaden skal udbedres.